Автоматизация кредитования

Сервисы для автоматизации оформления и обработки заявок на продукты банка

Онлайн-продажи

Мобильное и веб-приложение

на nocode-архитектуре

ДБО

Сервис для автоматизации работы банка и агента

Агентский кабинет

Мобильное и веб-приложение

на nocode-архитектуре

Цифровой рубль

Платформа

на nocode-архитектуре

на nocode-архитектуре

Оставить заявку

Исследование Abanking

Лучшие практики клиентского пути в сценариях цифровой ипотеки в банках России

Abanking проанализировал онлайн-сценарии оформления ипотеки на сайтах российских банков. Мы выяснили, какой функционал используют банки для привлечения клиентов и какие ошибки допускают.

Вы узнаете, какие решения на рынке помогают клиенту получить одобрение ипотеки за минимальный срок и какие инструменты использовать, чтобы создать быстрый и удобный сервис на уровне топовых банков.

Вы узнаете, какие решения на рынке помогают клиенту получить одобрение ипотеки за минимальный срок и какие инструменты использовать, чтобы создать быстрый и удобный сервис на уровне топовых банков.

Содержание

Обзор рынка

Почему клиентам важна скорость одобрения ипотеки

Наличие цифрового сценария — это далеко не первое, на что клиент обращает внимание при выборе банка. Обычный человек, который за свою жизнь возьмёт одну или две ипотеки, сначала будет изучать условия в банках, выбирать подходящие варианты и только после этого будет оформлять заявку.

Как выглядит один из вариантов клиентского пути

Клиент выбирает банки для оформления ипотеки: вспоминает или ищет информацию о программах кредитования, смотрит в интернете отзывы и рейтинги банков, советуется с другими людьми

После того как клиент выбрал 2-3 банка, он изучает условия кредитования: процентную ставку, требования к заёмщику и недвижимости, акции и дополнительные опции

Клиент рассчитывает условия кредита на ипотечном калькуляторе на сайте выбранных банков

Клиент отправляет заявку на ипотеку в выбранные банки: заполняет анкету, предоставляет документы и получает одобрение

Почему для клиента важна скорость одобрения?

Клиент стремится минимизировать время на рассмотрение своей ипотечной заявки и как можно быстрее заключить кредитный договор.

Какие обстоятельства к этому побуждают:

Какие обстоятельства к этому побуждают:

- Пока клиент не получил одобрения, он не знает, на какую сумму он может рассчитывать при покупке квартиры

- Ставки по ипотеке меняются каждые 1-2 месяца, банки предлагают скидки и акции по своим программа, ограниченные по времени. Поэтому клиенты стремятся получить одобрение быстро, пока процент не повысился

- На слаборегулируемом вторичном рынке продавец может отдать квартиру другому покупателю, если первый покупатель не вышел на сделку вовремя из-за затянувшегося одобрения ипотеки

- На первичном рынке покупателю важно как можно быстрее получить одобрение, чтобы не изменились условия, под которые бронировалась квартира у застройщика

- Каждая квартира — уникальный объект. Покупку квартиры многие люди просчитывают годами, но решающий фактор — эмоциональный. Если клиент «влюбился» в квартиру, он постарается не упустить лот и как можно быстрее получить ипотеку

Как ипотека представлена в банках

- 245Банков предлагают продукт «Ипотека»

- 140Банков разместили продукт «Ипотека» у себя на сайте

- 19Банков запустили цифровую ипотеку у себя на сайте

Как наличие онлайн-сервиса соотносится с объёмом выдачи ипотеки

Доля банков в общем объёме выдачи ипотеки и уровень развития цифровой ипотеки

Объём выдачи ипотеки в 2022 году — 4,81 трлн руб

Объём выдачи ипотеки в 2022 году — 4,81 трлн руб

Высокий уровень автоматизации

Низкий уровень автоматизации

Нет цифровой ипотеки

- 53,5%Сбер

- 20,2%ВТБ

- 4.3%Альфа-Банк

- 3,8%ДОМ.РФ

- 2,2%Промсвязьбанк

- 2.1%Открытие

- 6,6%Остальные банки

Сбер занимает долю 53% рынка ипотеки и имеет самый автоматизированный сервис для выдачи цифровой ипотеки, по данным нашего исследования.

ВТБ и Альфа-Банк — ближайшие конкуренты Сбера с высоким уровнем сервисов и значительной долей выдачи ипотеки.

ДОМ.РФ, Промсвязьбанк, Открытие и Росбанк получают достаточно много заявок и имеют цифровые сервисы для их обработки, при этом пользовательский путь в этих банках нуждается в улучшениях.

Газпромбанк, Совкомбанк и Россельхозбанк также входят в топ-10 банков по выдаче ипотеки, но не создали сервис цифровой ипотеки.

Банки из топ-10 запускают онлайн-сервисы, чтобы автоматизировать получение и обработку заявок, поскольку ежедневно они обрабатывают сотни заявок и выдают миллиарды рублей.

В остальных банках наличие цифрового сервиса помогает конкурировать за клиентов, предоставлять ипотеку быстрее и сокращать операционные расходы.

Преимущества внедрения цифровой ипотеки для банков

ВТБ и Альфа-Банк — ближайшие конкуренты Сбера с высоким уровнем сервисов и значительной долей выдачи ипотеки.

ДОМ.РФ, Промсвязьбанк, Открытие и Росбанк получают достаточно много заявок и имеют цифровые сервисы для их обработки, при этом пользовательский путь в этих банках нуждается в улучшениях.

Газпромбанк, Совкомбанк и Россельхозбанк также входят в топ-10 банков по выдаче ипотеки, но не создали сервис цифровой ипотеки.

Банки из топ-10 запускают онлайн-сервисы, чтобы автоматизировать получение и обработку заявок, поскольку ежедневно они обрабатывают сотни заявок и выдают миллиарды рублей.

В остальных банках наличие цифрового сервиса помогает конкурировать за клиентов, предоставлять ипотеку быстрее и сокращать операционные расходы.

Преимущества внедрения цифровой ипотеки для банков

- Запуск онлайн-канала приводит новых клиентов

- Конверсия растёт по всем цифровым каналам привлечения

- Операционные расходы снижаются 70%

- Менеджеры могут обрабатывать в 2-3 раза больше заявок при том же штате сотрудников

- Сокращение среднего цикла сделки с 28 до 2 дней

Сценарии цифровой ипотеки в банках

Что мы исследовали в цифровой ипотеке

Мы проанализировали личные кабинеты на сайтах банков, описали путь клиента от расчёта параметров кредита до получения ответа и выявили, как функционал сервиса влияет на скорость оформления заявки.

Какой функционал включает в себя цифровая ипотека

Мы проанализировали личные кабинеты на сайтах банков, описали путь клиента от расчёта параметров кредита до получения ответа и выявили, как функционал сервиса влияет на скорость оформления заявки.

Какой функционал включает в себя цифровая ипотека

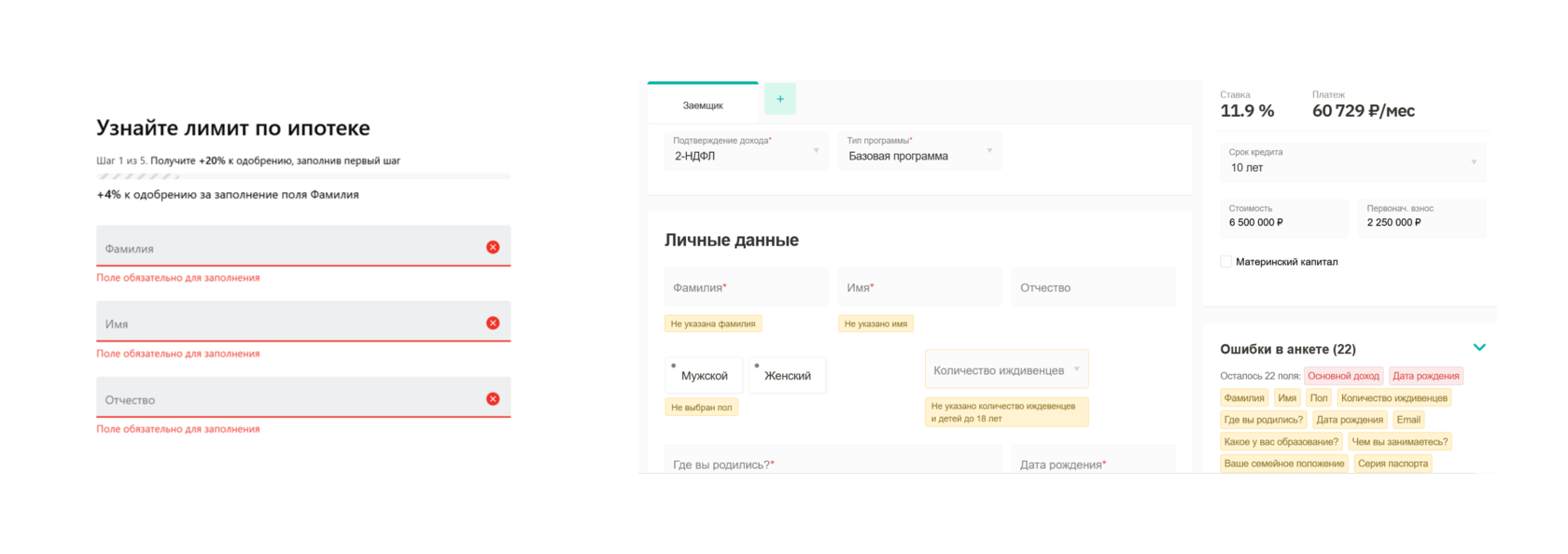

- Заполнение и подача анкеты онлайн

- Распознавание документов и предзаполнение анкетных данных

- Предзаполнение данных из цифрового профиля и других внешних систем

- Автоматический прескоринг клиента

- Подписание КЭП для юридических лиц

- Интеграции с CRM банка

- Коммуникативные механики: чаты, уведомления, отправка СМС и email клиентам на любом этапе подачи заявки

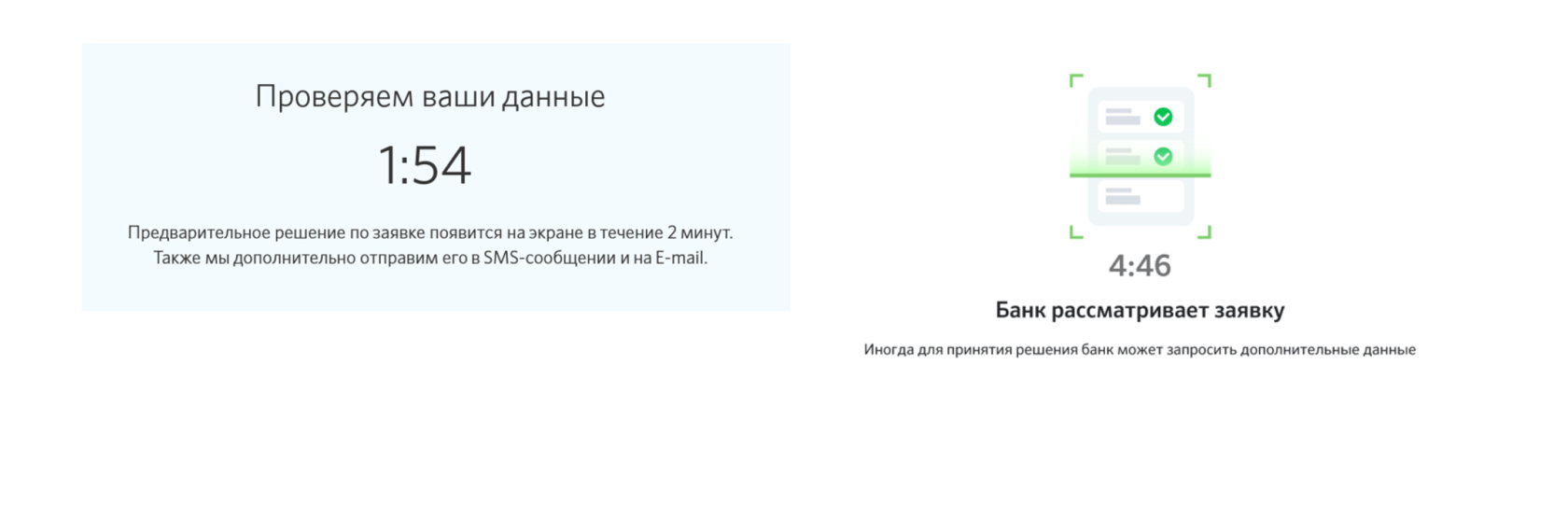

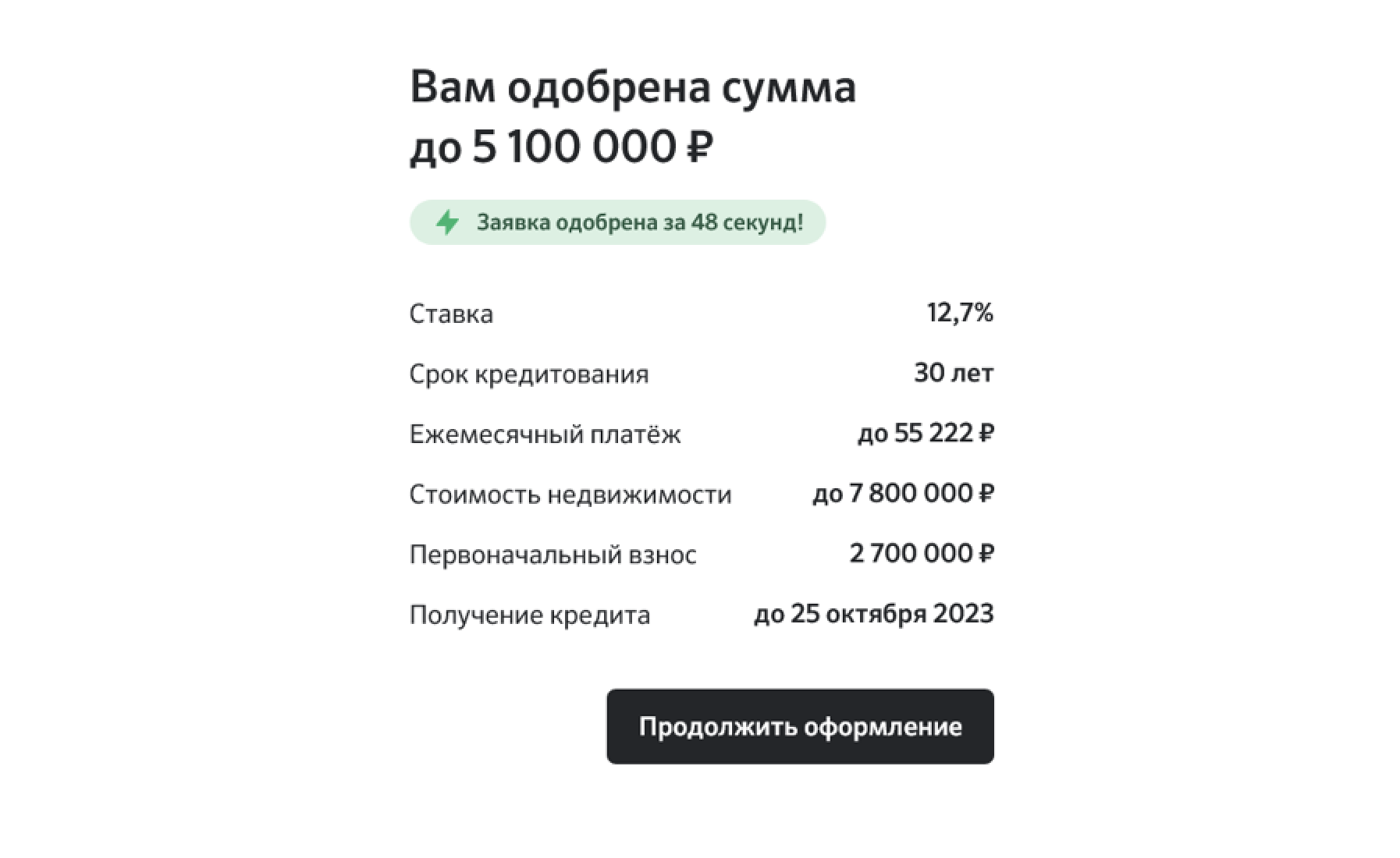

Идеальный сценарий

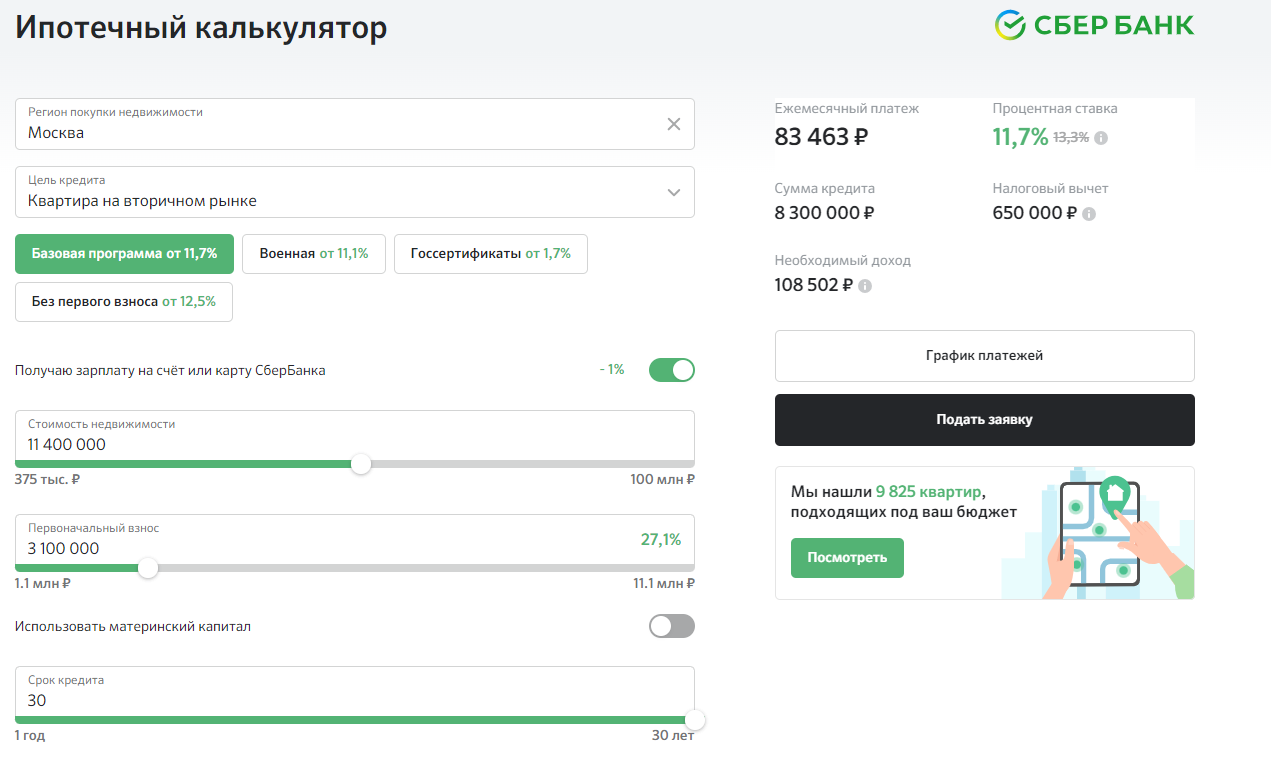

Цифровая ипотека, разработанная в Сбере, позволяет сократить оформление ипотеки до 5 минут, а ожидание одобрения — до 1 минуты.

Именно этот сервис мы рассматриваем как эталон по скорости и удобству, на который ориентируется весь рынок.

Именно этот сервис мы рассматриваем как эталон по скорости и удобству, на который ориентируется весь рынок.

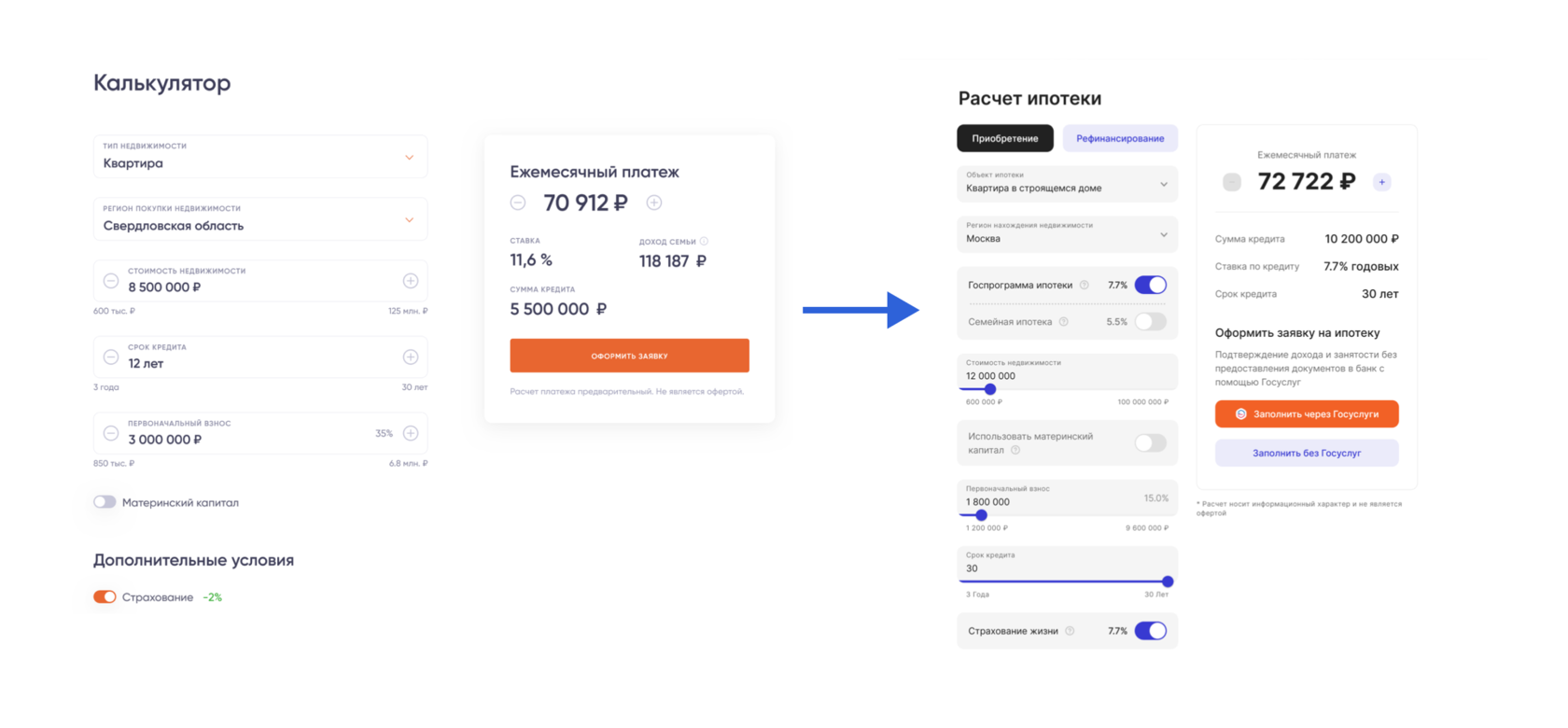

- Предварительный расчёт условий

- калькулятор

- автоматический перенос данных из калькулятора в заявку

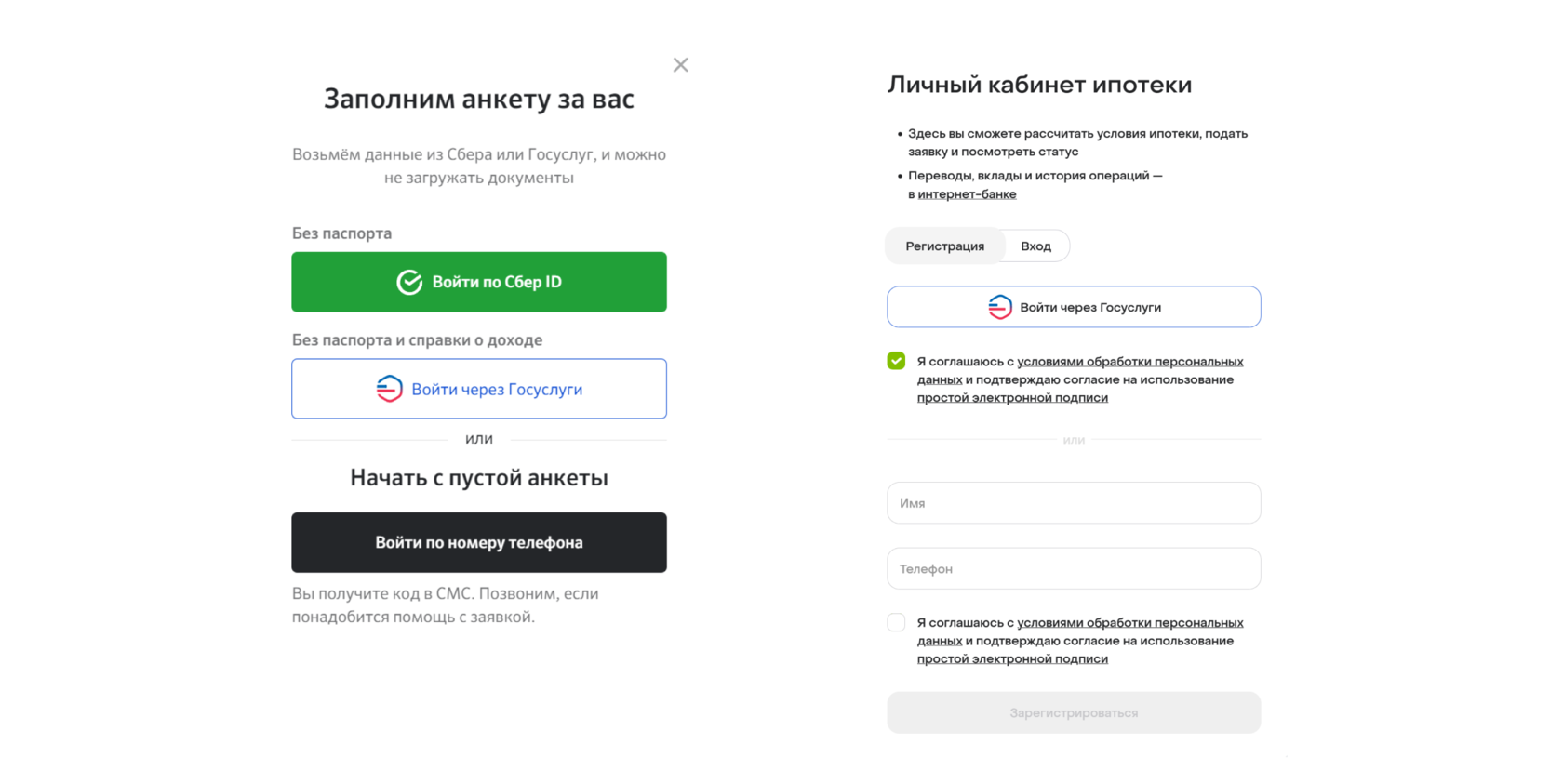

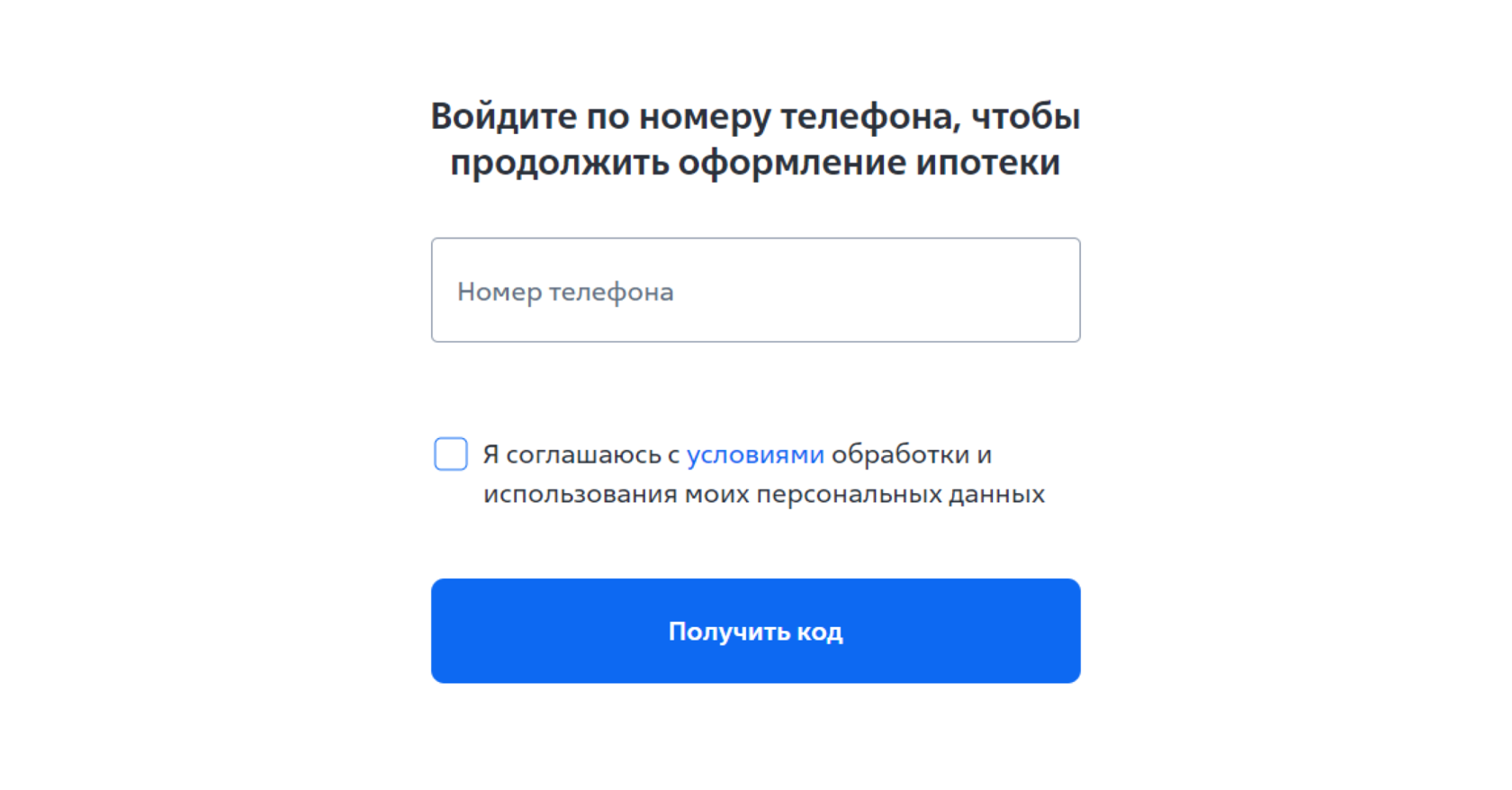

01 - Варианты регистрации в личном кабинете

- по номеру телефона

- через Цифровой профиль (ЕСИА и другие IDP)

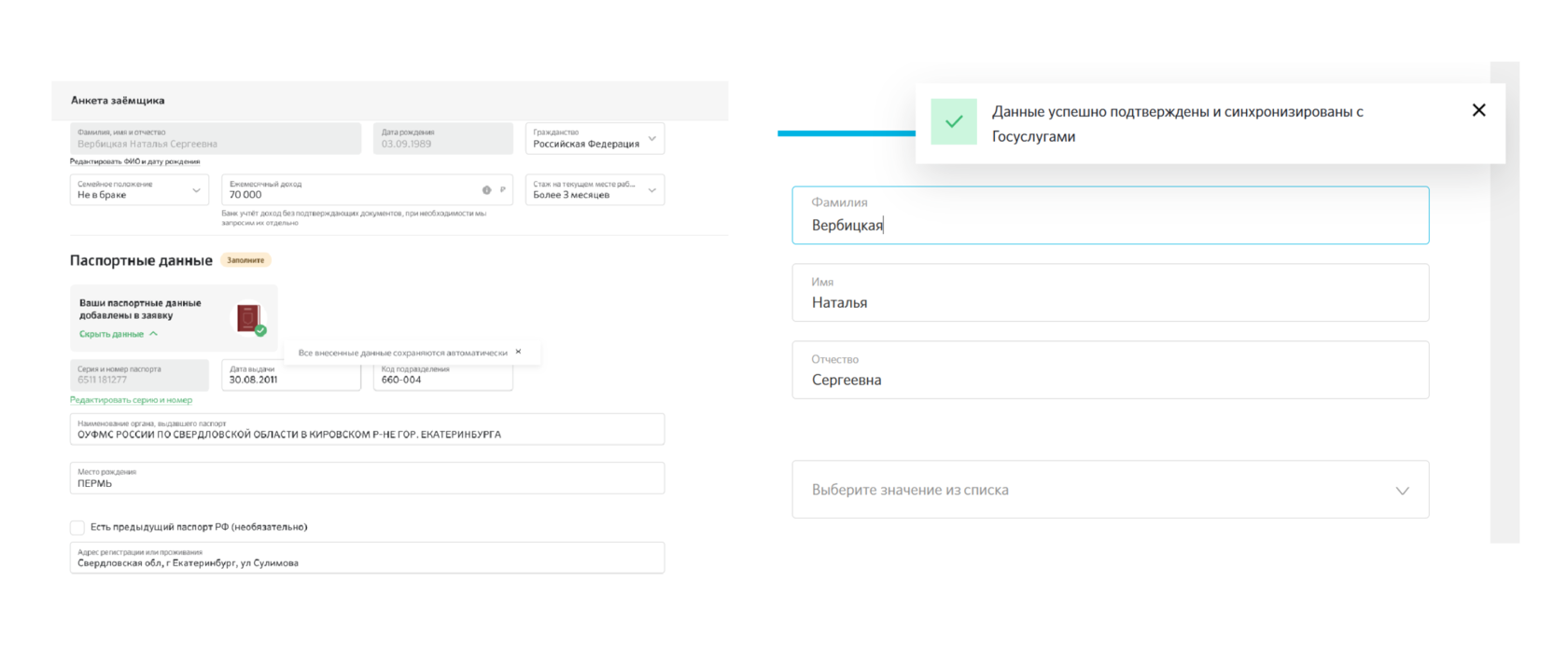

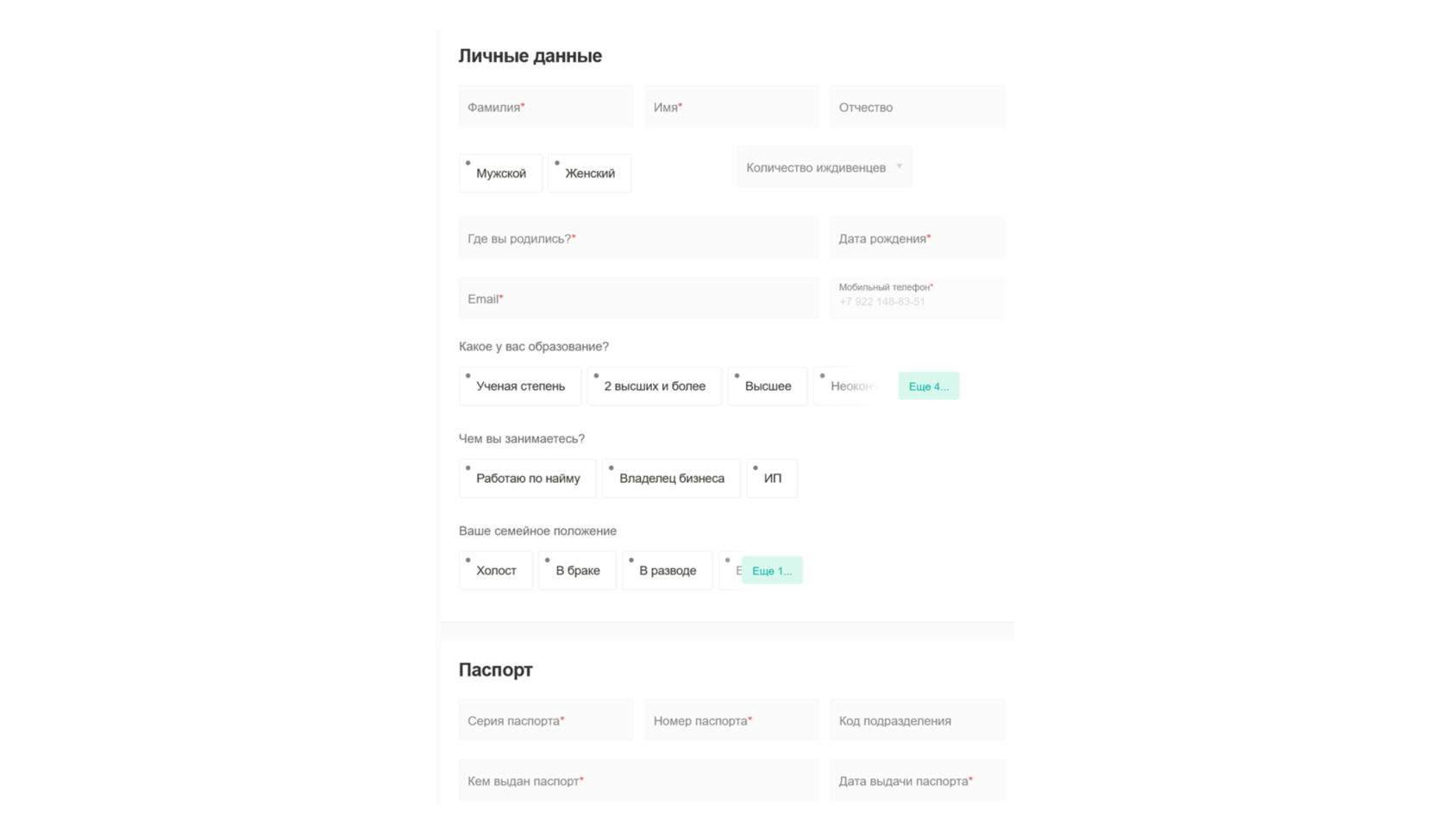

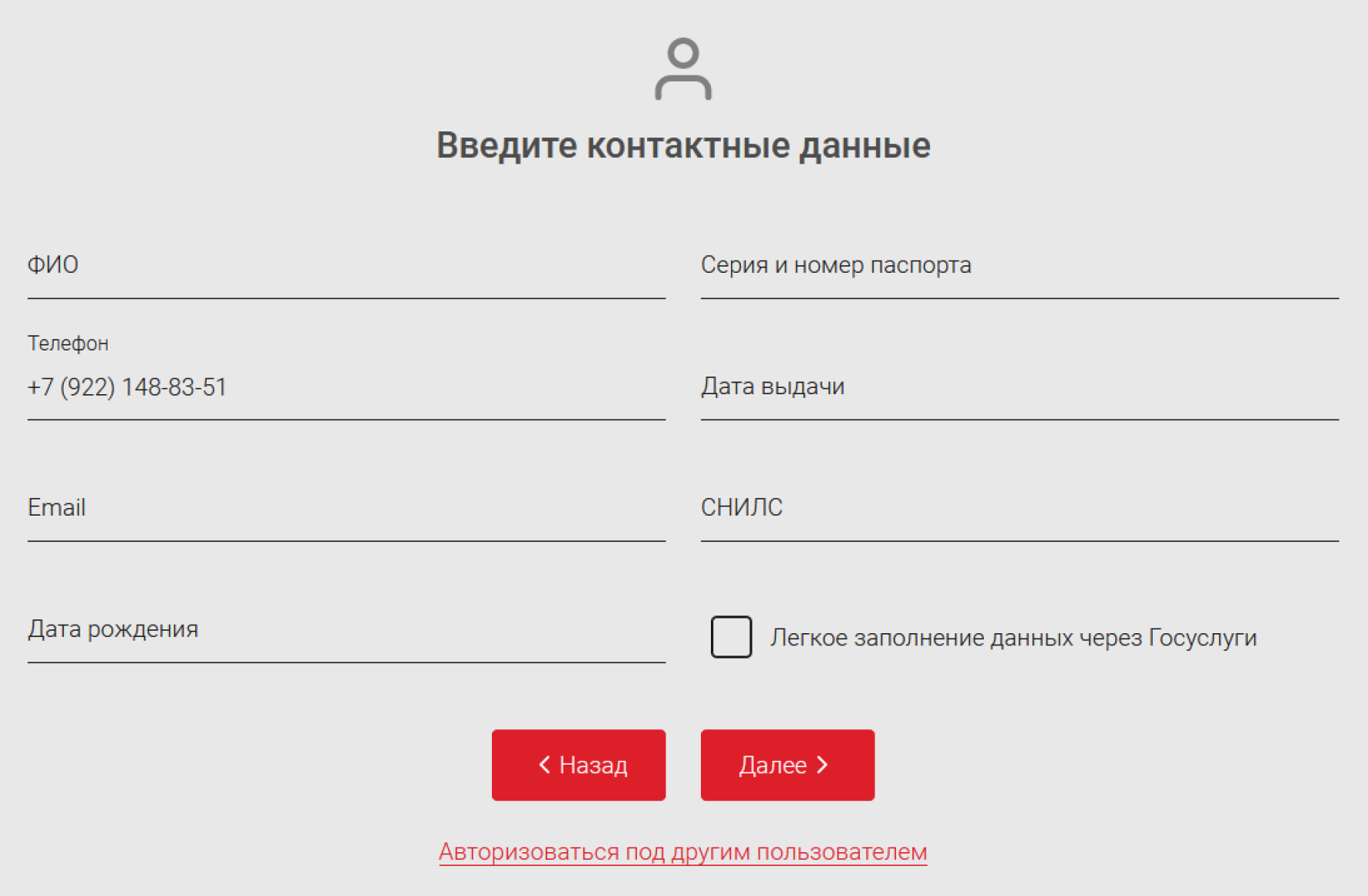

02 - Заполнение анкеты

- автоматизация заполнения

- распознавание документов для заполнения полей

- возможность вернуться на предыдущий шаг

- возможность дозагрузить документы при необходимости

- возможность добавить созаёмщика

- возможность добавить страховку

- автоотказ (прескоринг до заполнения основной части анкеты)

03 - Поддержка клиента

- подсказки при вводе данных и ошибках

- чат

- шкала и шаги

- лоадеры, скелетоны

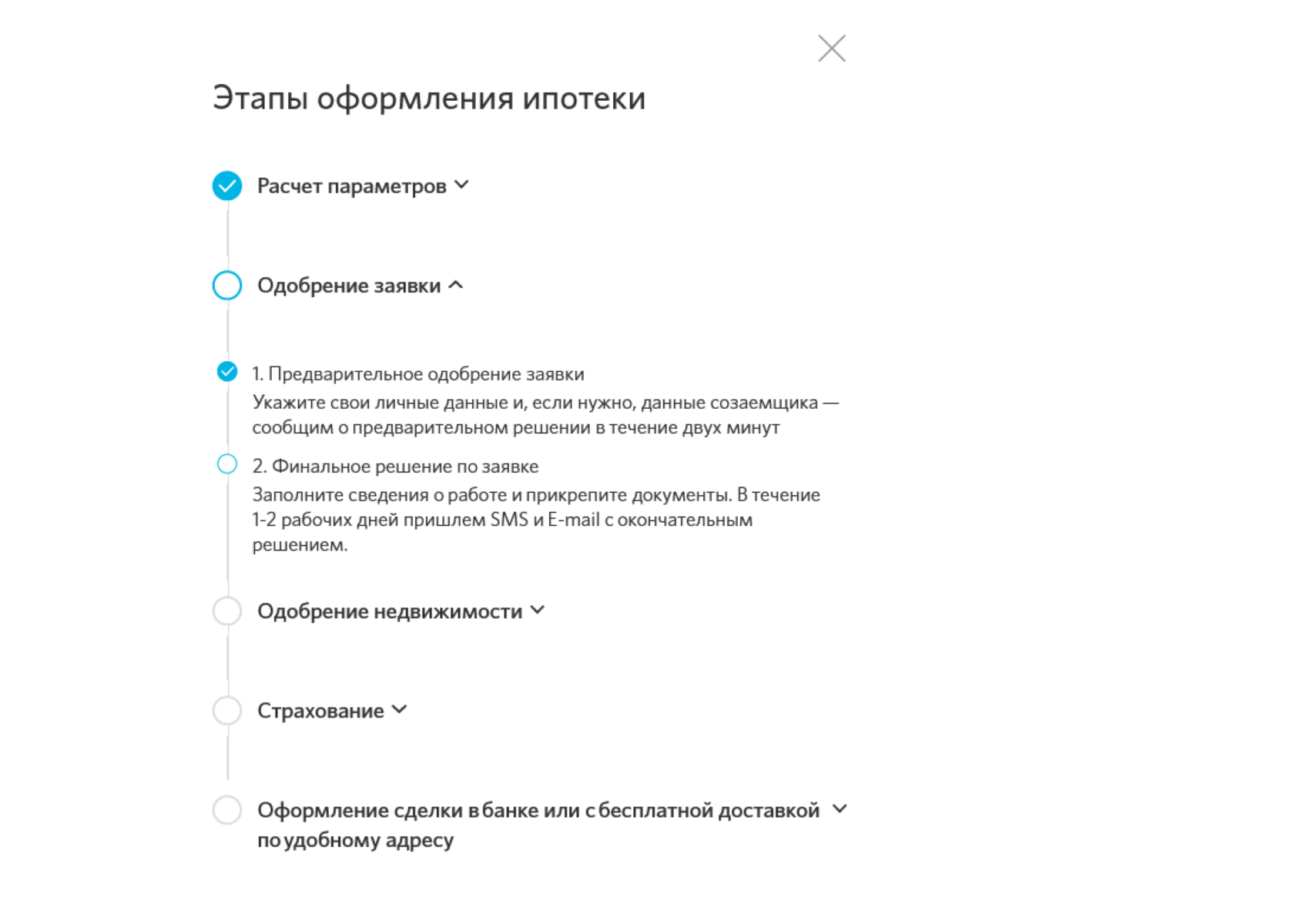

04 - Одобрение

- можно отслеживать статус заявки в ЛК

✔

Результаты исследования по каждому банку

Мы проанализировали цифровой сценарий в каждом банке, который создал личный кабинет для оформления ипотеки, и выявили лучшие и худшие реализации функциональных элементов сервиса.

- Оценили ценность каждого элемента сценария в баллах с точки зрения скорости и удобства оформления ипотеки для клиента

- Проанализировали, как элементы представлены в каждом сценарии

- Сформировали список рекомендаций, как улучшить сценарий и функционал цифровой ипотеки

Лучшие и худшие реализации функционала цифровой ипотеки

Реализовали

19 банков

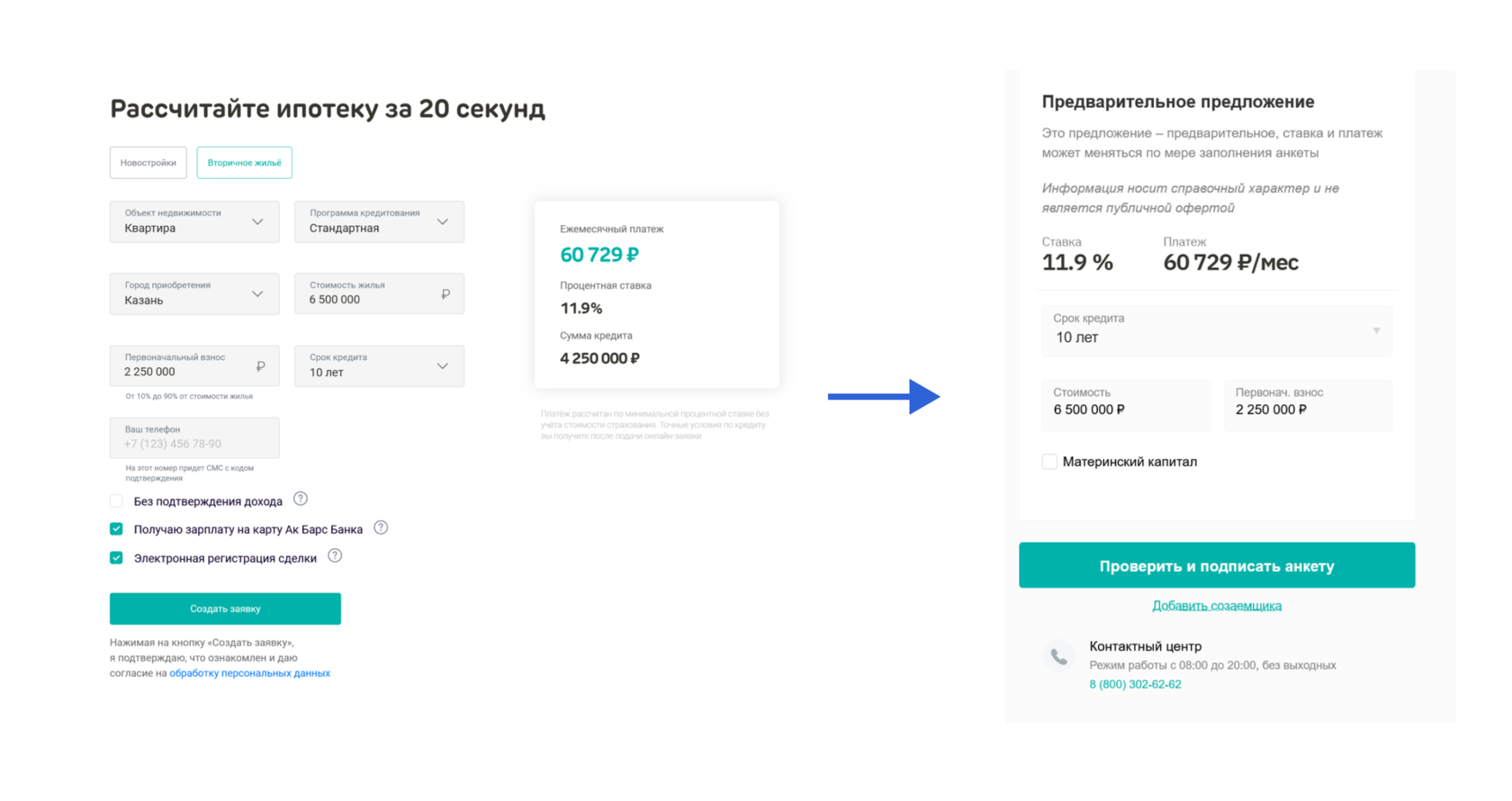

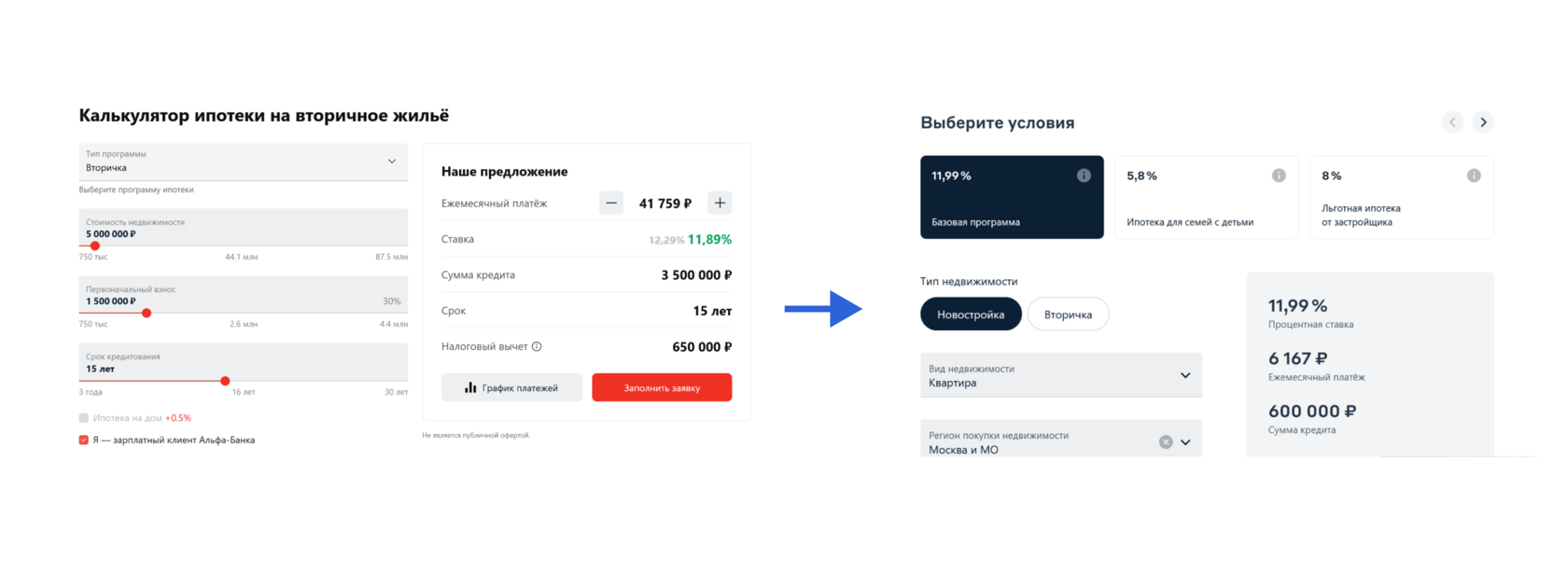

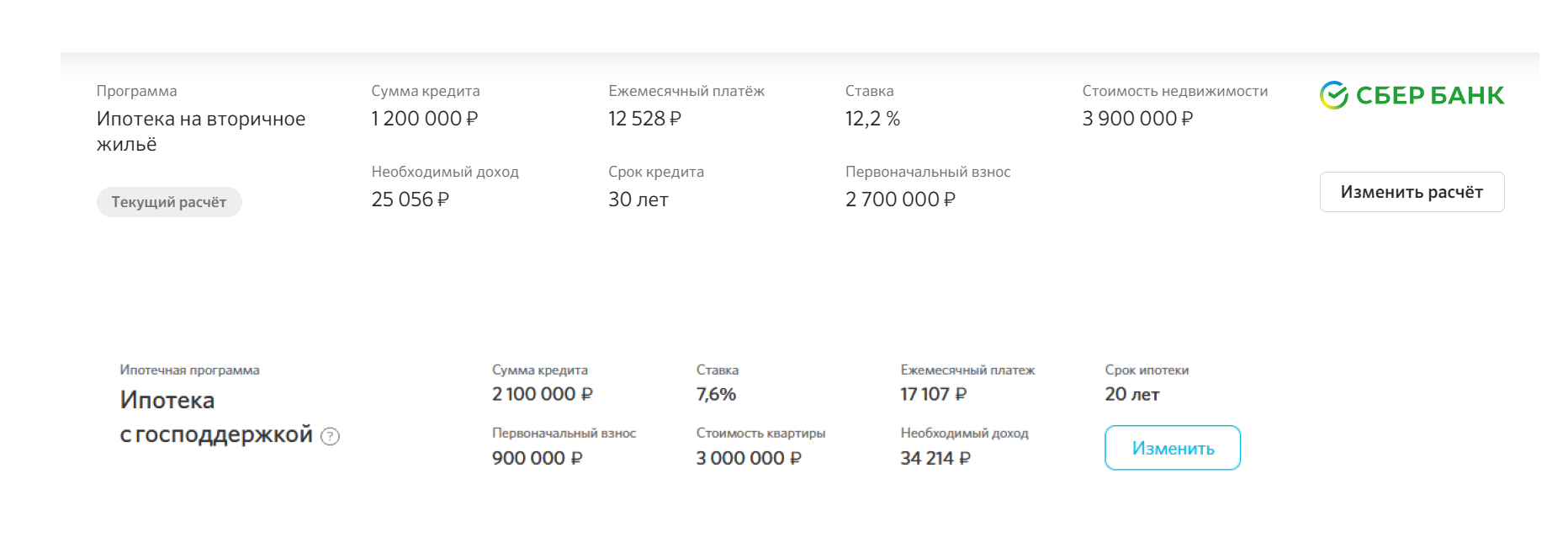

Калькулятор

С помощью калькулятора клиент может без визита в банк самостоятельно рассчитать параметры кредита на базовых или льготных условиях, а также с учетом специальных программ. Ипотечный калькулятор позволяет настроить параметры кредита:

- сумма

- размер первоначального взноса

- срок кредитования

- стоимость объекта

- процентная ставка

- простой калькулятор с одной программой кредитования, в форму можно ввести стоимость квартиры, размер первоначального взноса и срок кредитования — 1 балл

- в калькуляторе есть бегунок, которые даёт возможность менять вводные и сразу видеть изменения в условиях — 2 балла

- в калькуляторе есть бегунок, меняющий условия, и можно выбрать программу ипотеки — 3 балла

Лучшие практики

В этих калькуляторах предусмотрены все варианты программ и условий, а также дополнительные опции, которые влияют на ставку по кредиту.

Худшие практики

Калькулятор не даёт информации об ипотечной программе, первоначальном взносе, дополнительных условиях.

Реализовали

13 банков

Перенос данных из калькулятора в заявку

Позволяет переносить параметры расчета по ипотеке из калькулятора на сайте в заявку, а не вводить информацию повторно.

Ценность — 1 балл

Ценность — 1 балл

Лучшие практики

Параметры расчета переносятся без изменений.

Худшие практики

В заявке появляется расчет со стандартизированными данными. Если клиент не заметит этого и отправит заявку, могут возникнуть проблемы с одобрением ипотеки.

Реализовали

19 банков

Регистрация в личном кабинете по номеру телефона / через Цифровой профиль

Позволяет быстро получить доступ к оформлению полной анкеты в личном кабинете через смс-код или аккаунт Госуслуг.

Ценность — 1 балл

Ценность — 1 балл

Лучшие практики

Можно выбрать, каким способом зарегистрироваться в личном кабинете.

Худшие практики

Только один вариант регистрации.

Реализовали

10 банков

Автоматизация заполнения — интеграция с ЕСИА

Позволяет минимизировать объём ручной работы при заполнении анкеты — поля заявки заполнятся распознанными данными клиента автоматически.

Ценность — 3 балла

Ценность — 3 балла

Лучшие практики

Онлайн-сервис подтягивает с Госуслуг данные, необходимые для идентификации клиента.

Худшие практики

Клиенту приходится вводить все данные вручную, даже если он регистрировался в личном кабинете через Госуслуги.

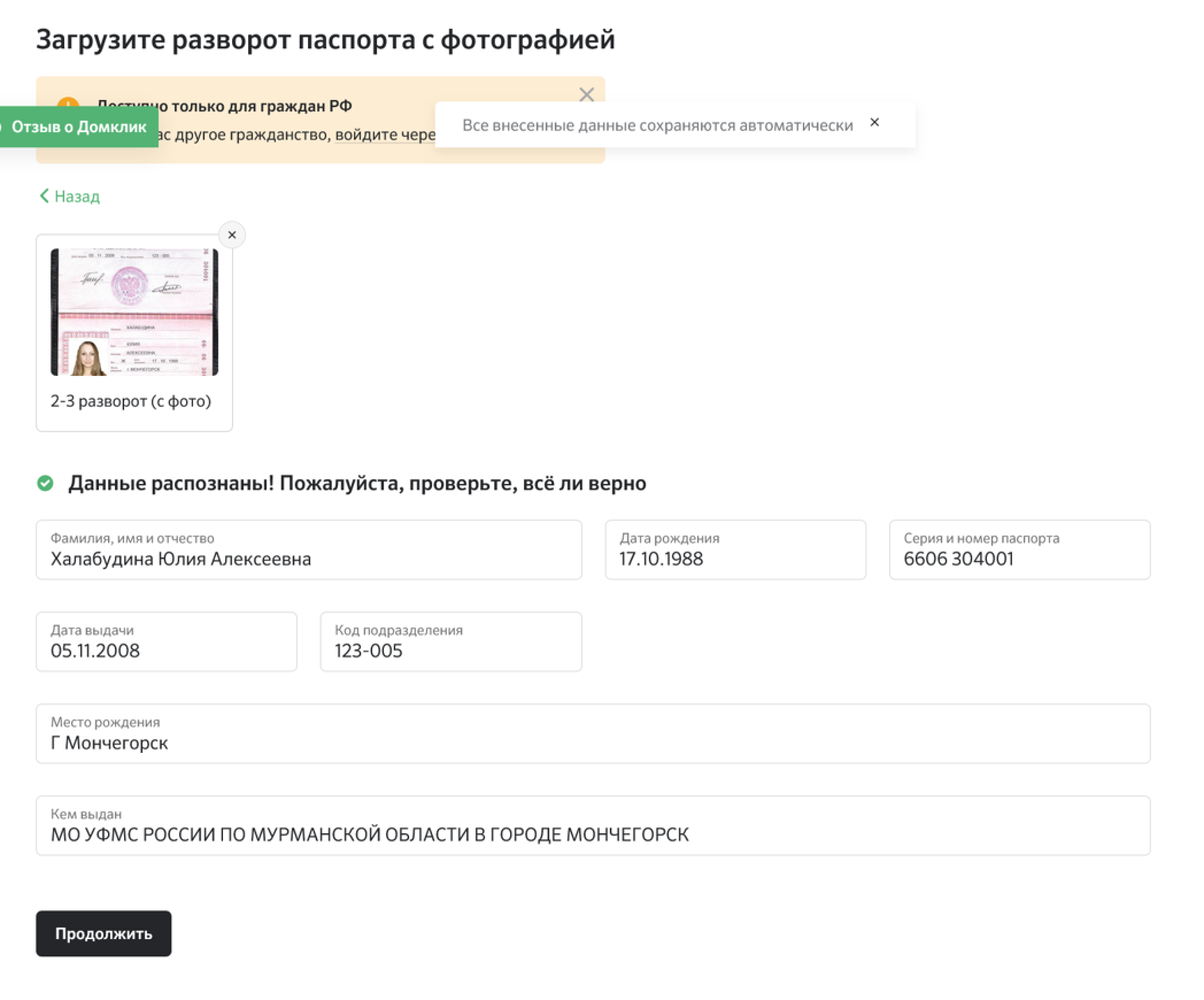

Реализовали

5 банков

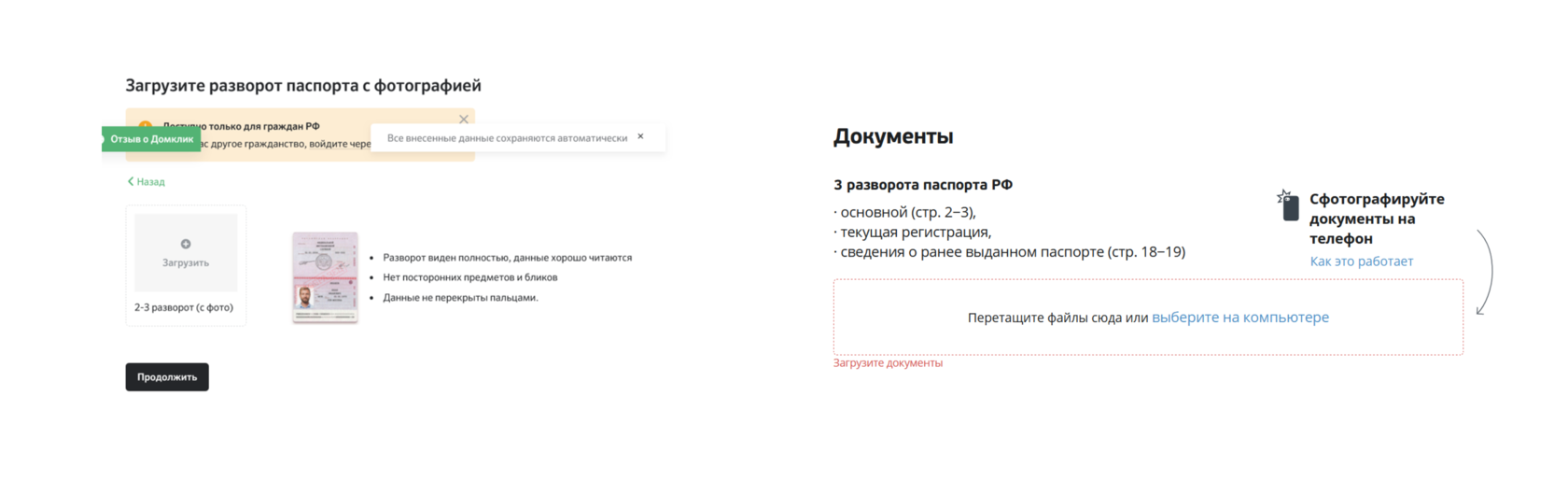

Распознавание документов для заполнения полей

Позволяет минимизировать объём ручной работы при заполнении анкеты.

Ценность — 2 балла

Ценность — 2 балла

Лучшие практики

Все необходимые паспортные данные распознаются и подставляются в формы, после чего можно их проверить и поправить.

Худшие практики

Клиенту приходится вводить все данные вручную, даже если в личном кабинете можно загрузить документы для проверки банком.

Реализовали

12 банков

Поддержка клиента: подсказки при заполнении данных и ошибках

Помогает быстро пройти этап заполнения данных и корректно заполнить анкету.

Ценность — 1 балла

Ценность — 1 балла

Лучшие практики

В сервисе подсвечиваются все обязательные поля для заполнения и ошибки.

Худшие практики

Сервис показывает, что все поля заполнены, но не даёт возможности отправить заявку.

Реализовали

18 банков

Поддержка клиента: лоадеры и скелетоны

Лоадеры и скелетоны помогают удержать пользователя, если сервис запрашивает данные с сервера. В этот момент на странице нужна визуализация загрузки данных: лоадер — анимированный значок загрузки, а также скелетон — макет страницы с заглушками на месте текста и изображений.

Ценность — 1 балла

Ценность — 1 балла

Поддержка клиента: чат

Позволяет клиенту оперативно связаться с сотрудником поддержки, если возникнут вопросы.

Ценность — 1 балла

Ценность — 1 балла

Лучшие практики

Прогресс заполнения: шкала и шаги

Этот элемент сервиса помогает клиентам рассчитать силы и время на заполнение заявки и не бросить анкету на середине.

Ценность — 1 балла

Ценность — 1 балла

Лучшие практики

Клиент видит, на каком шаге заявки он находится, и понимает, сколько ему потребуется времени, чтобы заполнить анкету полностью.

Худшие практики

Клиент не понимает, какие документы ему понадобятся для заполнения заявки и сколько времени займёт оформление.

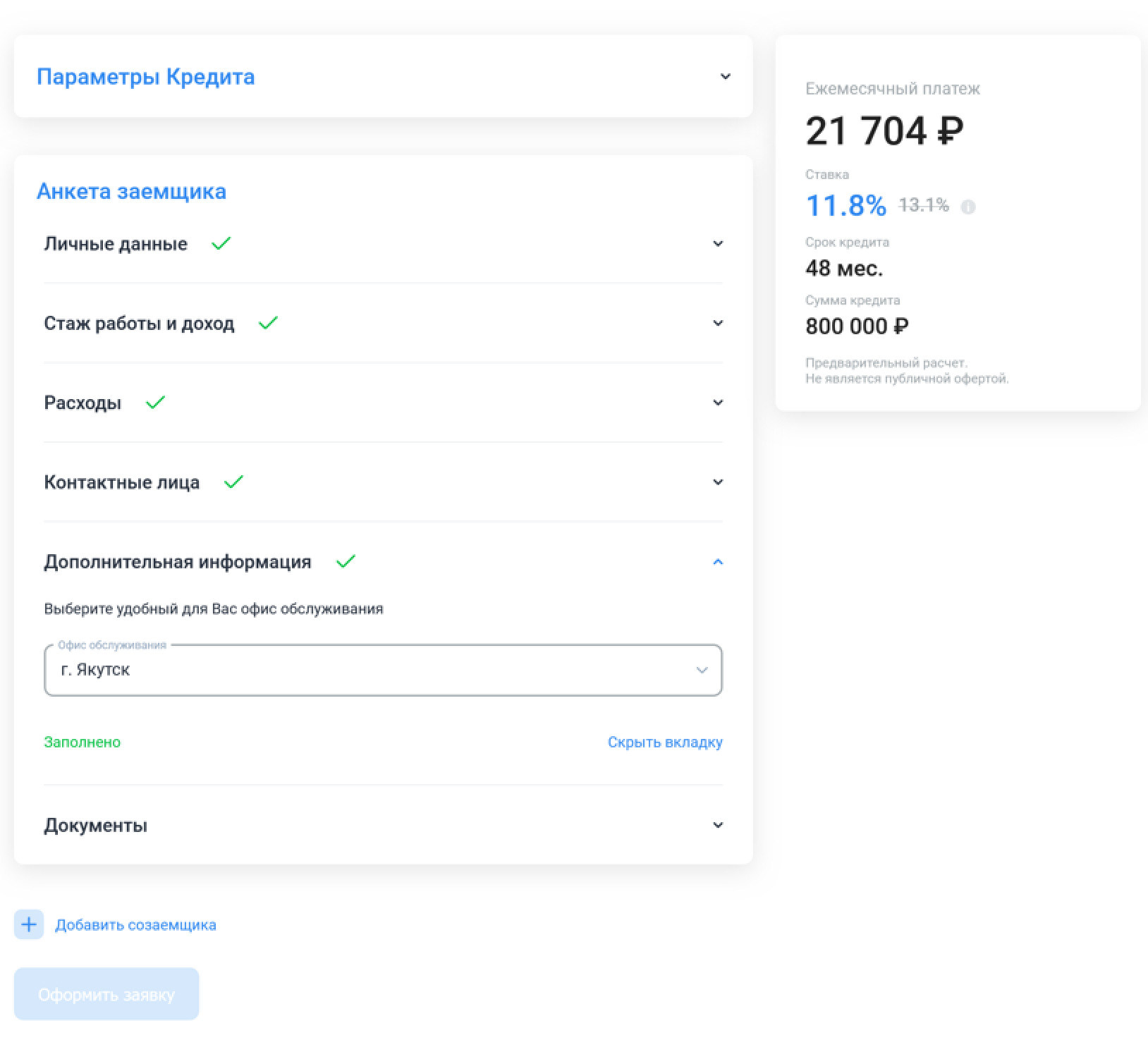

Возможность вернуться на предыдущий шаг

Позволяет клиенту поправить информацию, которые он уже ввёл. Как правило, это данные расчёта параметров ипотеки.

Ценность — 1 балла

Ценность — 1 балла

Лучшие практики

Банки показывают параметры заявки на протяжении всего пути заполнения анкеты и позволяют клиенту изменить их в любой момент.

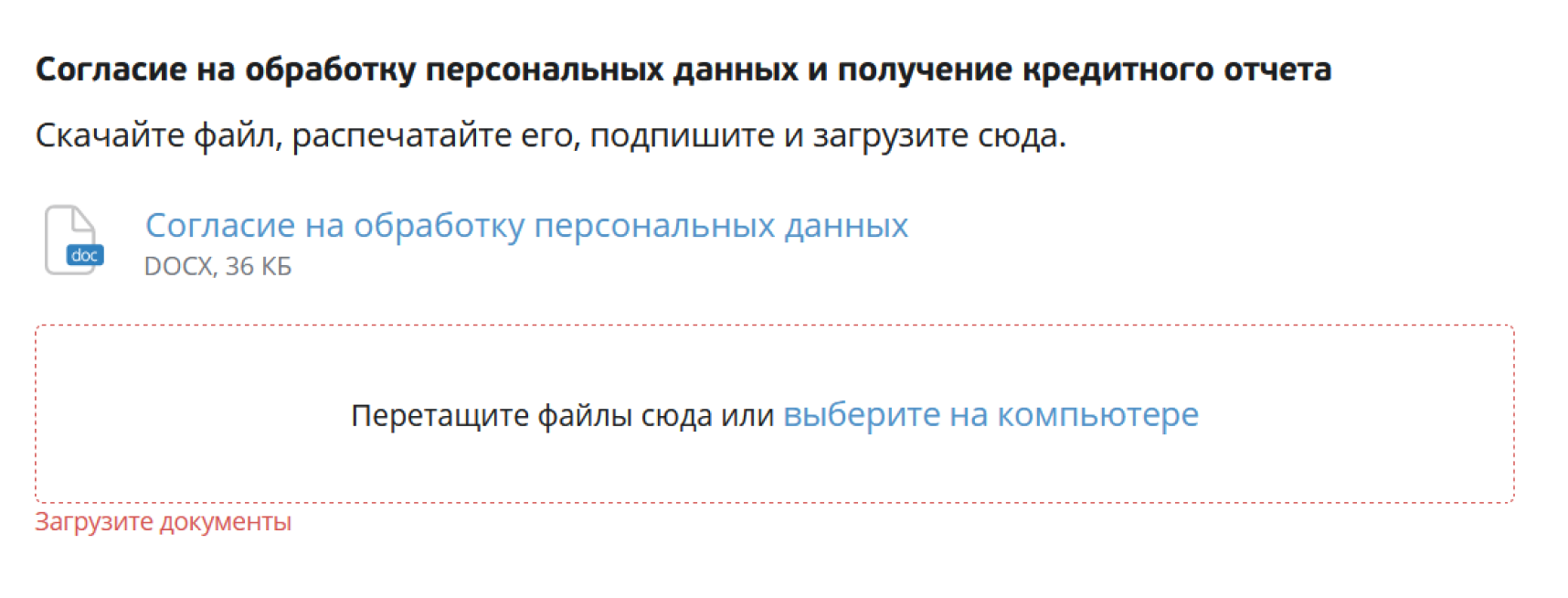

Загрузка документов

Позволяет отправить в банк документы для проверки и более быстрого ответа на заявку.

Ценность — 1 балла

Ценность — 1 балла

Лучшие практики

В сервисе есть инструкция по загрузке документов, а также возможность загрузить документы с телефона.

Худшие практики

Сервис предлагает скачать, распечатать и подписать документ для процесса, который можно реализовать чек-боксом.

Дозагрузка документов при необходимости

Позволяет отправить в банк дополнительные документы для одобрения ипотеки без необходимости заводить новую заявку или идти в офис банка.

Ценность — 1 балла

Ценность — 1 балла

Черновик заявки

Позволяет клиенту вернуться к заполнению заявки без потери данных, которые он уже ввёл. Это необходимо, если клиент отвлёкся или перезагрузил страницу.

Ценность — 1 балла

Ценность — 1 балла

Добавление со заёмщика

Позволяет заполнить анкету со заёмщика, чтобы повысить шансы на одобрение ипотеки.

Ценность — 1 балла

Ценность — 1 балла

Добавление страховки

Позволяет добавить к анкете заявку на страхование ипотеки, без которого банк не имеет права выдать кредит.

Ценность — 1 балла

Ценность — 1 балла

Автоотказ / прескоринг до заполнения основной анкеты

Позволяет клиенту получить предварительное решение банка по кредиту на основании расчёта параметров ипотеки и паспортных данных клиента. После успешной проверки клиент может заполнить оставшуюся часть анкеты. Этот функционал экономит время клиента и банка.

Ценность — 1 балла

Ценность — 1 балла

Лучшие практики

Сервис уведомляет о предварительной проверке клиента, после которой банк предлагает заполнить остальные данные.

Отображение статуса заявки

Показывает в личном кабинете статус заявки — черновик / на рассмотрении / отказ / одобрено. Пользователю не нужно звонить в банк или ждать обратной связи, чтобы узнать, на каком этапе находится заявка.

Ценность — 1 балла

Ценность — 1 балла

Лучшие практики

Ошибки в сценариях цифровой ипотеки

Какие ошибки при создании сценария часто допускают банки:

- На сайте нет калькулятора

- На сайте есть калькулятор, но в личном кабинете приходится приходится делать расчет снова

- Нельзя зарегистрироваться через Цифровой профиль

- Можно зарегистрироваться через Цифровой профиль, но данные из Госуслуг не подтягиваются в анкету

- Огромная анкета не разделена на шаги, нет подсказок по заполнению, непонятно, если в данных есть ошибки, нет шкалы заполнения

- Нет распознавания документов для автозаполнения полей

- Нельзя вернуться на предыдущий шаг

- Если отправились неверные документы, нужно заводить новую заявку

- Нельзя добавить со заёмщика

- Нельзя выбрать / отказаться от страховки

- Нет прескоринга до заполнения основной части анкеты

- Нельзя отслеживать статус заявки в ЛК

Оставьте заявку, чтобы получить рекомендации по улучшению оформления ипотеки в вашем банке

Как быстро повысить уровень цифровой ипотеки до уровня топов рынка?

Для быстрой цифровизации ипотеки и других банковских продуктов мы создали nocode-конструктор Abanking Digital Office.

В нём можно собирать личные кабинеты и сценарии цифрового взаимодействия с клиентом.

Это может быть открытие счёта, оформление ипотеки или карты, регистрация бизнеса или маркетплейс нефинансовых сервисов. В конструкторе можно создать любой продукт.

В нём можно собирать личные кабинеты и сценарии цифрового взаимодействия с клиентом.

Это может быть открытие счёта, оформление ипотеки или карты, регистрация бизнеса или маркетплейс нефинансовых сервисов. В конструкторе можно создать любой продукт.

До 70% дешевле

Всю работу по созданию сервиса может выполнить один сотрудник

В 5 раз быстрее

Запустить новый сервис можно за 2 месяца

Изменения в любой момент

Без обращения к вендору и без доплат

Получить консультацию

Читайте другие наши материалы:

г. Москва, ИЦ Сколково, Большой бульвар, д. 42, стр. 1, эт. 0, пом. 264, рм 4.

+7 (499) 641-15-96

Консультация

Решения

Кейсы

О нас

Поддержка